Каталог товаров

Каталог товаров

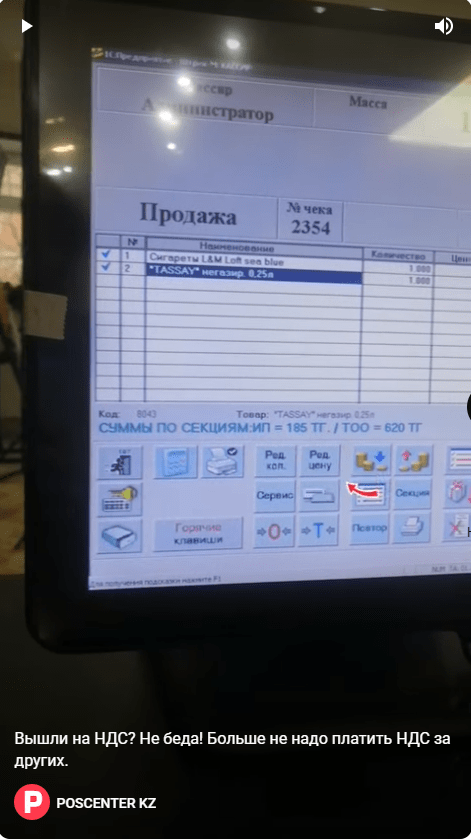

Вышел на НДС. Что делать?

Основная проблема работы с НДС у продуктовой розницы заключается в том, что не выгодно оплачивать НДС за поставщиков, которые работают по упрощенке. Поэтому для минимаркетов, которые вышли на НДС, мы разработали программу учёта "ONE" с разделением поставщиков на НДС-ных и без-НДС-ных.

Для этого хозяин магазина использует ещё одну ИП для работы с соответствующими поставщиками на упрощенке. Весь товар магазина делится на две организации в зависимости от типа поставщика. Далее на кассу устанавливается две WEBKASSA (на каждую организацию отдельно). И система печатает ДВА ФИСКАЛЬНЫХ чека одним за другим от двух разных юрлиц в случае, если клиент купил товары, привязанные к разным организациям собственника магазина. Или один чек от соответствующей организации, если приобретаемые клиентом товары относятся к одной организации в системе учёта.

Пример.

У магазина два юрлица: ИП РОМАШКА с НДС и ИП ГРАНАТ без НДС.

ИП РОМАШКА работает с поставщиками, кто является плательщиком НДС (алкоголь, сигареты, и тд).

ИП ГРАНАТ работает с поставщиками, кто не является плательщиком НДС (фрукты, овощи, весовка).

Допустим, покупатель набирает корзину товаров на сумму 10 000 тенге (алкоголь и сигареты на 7 тыс, фрукты и овощи на 3 тыс), подходит на кассу, кассир пробивает всё это разом в систему, и при нажатии ОПЛАТА принтер печатает два чека:

- ИП РОМАШКА пробито 7000 тенге;

- ИП ГРАНАТ пробито 3000 тенге.

В случае оплаты банковской картой в нашей программе предусмотрено РАЗДЕЛЕНИЕ итоговых сумм обеих ИП – будет написано следующее: ИП РОМАШКА 7000 тг, ИП ГРАНАТ 3000 тг. Далее кассир берёт карту покупателя и прикладывает к обоим банковским терминалам.

К примеру, ИП РОМАШКА это КАСПИ БАНК, а ИП ГРАНАТ это ХАЛЫК БАНК:

- на Каспи пробивает 7000 тг;

- на Халык пробивает 3000 тг, соответственно.

В итоге обороты в налоговой и на банковских счетах будут соответствовать друг другу.

Такая система позволяет ощутимо оптимизировать налоговые выплаты в течение года по НДС. Если же ИП ГРАНАТ подходит к лимитам, то можно просто заменить её на другую ИП (без приостановления и закрытия ИП ГРАНАТ), и в течение года просто менять их в магазине.

При этом мы не нарушаем законы, это на текущий момент единственный легальный способ выгодно работать с НДС в продуктовой рознице. У больших же супермаркетов один чек, потому что это заложено в стоимость.

Что будет, если не только превысил лимит, но и срок подачи заявления в налоговую упустил?

Если речь о смене налогового режима, то можно отделаться просто предупреждением. Но за нарушение срока постановки на учёт по НДС наказание более суровое:

- штраф 50 МРП;

- дополнительно 15% от суммы дохода, полученного за период непостановки на учет.

Поэтому ближе к окончанию налогового периода следует внимательно следить за официальным оборотом –либо своевременно отреагировать на потоки, либо вовремя подать соответствующее заявление в Налоговую инспекцию.

Посмотрите видео как это работает

Остались вопросы? Позвоните нам: +7 700 911-12-13 или напишите в WhatsApp

полуглянцевые")

")

")

")

")

")

для KASPI КАСПИ OZON ОЗОН")

|

Email: 1@poscenter.kz

Работаем с 2009 © Товарный знак POSCENTER защищен. Копирование информации с обязательной ссылкой на poscenter.kz Астана, Токпанова 8, блок B1 Проехать по 2GIS |

|